俄罗斯对乌克兰的军事入侵在全球范围内引发了许多问题,特别是考虑到俄罗斯曾是世界上主要的碳氢化合物出口国之一,它影响了几个地区的能源平衡。

特别是在2022年,能源危机打击了欧盟国家及其钢铁行业,并影响了成本、生产率、竞争力和利润率。到今年年底和2023年初,由于欧盟政府减少对俄罗斯能源依赖的政策,以及有利的天气条件,使得家庭能源消耗保持在可接受的水平,情况有所缓解。

欧盟国家在2022年不得不实施的高能源价格改写了欧洲钢铁行业的结构。天然气供应问题导致能源价格飙升,因此钢铁生产商被迫提高钢铁价格,同时面临更高的成本或减产。万博亚洲城这种情况导致了一些减产,因为一些欧洲钢厂选择从8月和2022年秋季开始暂停部分设施的运营或大幅降低利用率。

在2022年下半年闲置或减少产能的主要欧洲工厂名单

国家 |

公司名称 |

设施 |

闲置或减少产能,百万公吨 |

阿塞洛-米塔尔汉堡 |

电弧炉 |

110万吨 |

|

阿塞洛-米塔尔不莱梅 |

男朋友 |

198万吨 |

|

阿塞洛-米塔尔杜伊斯堡 |

男朋友 |

680万吨 |

|

萨尔茨基特 |

男朋友 |

160万吨 |

|

阿塞洛-米塔尔Eisenhuttenstandt |

男朋友 |

234万吨 |

|

总计 |

1382万吨 |

||

Arvedi |

电弧炉 |

385万吨 |

|

Arvedi |

电弧炉 |

73万吨 |

|

Acciaierie环意大利自行车赛 |

男朋友 |

480万吨 |

|

总计 |

938万吨 |

||

西班牙 |

阿塞洛-米塔尔希洪 |

男朋友 |

224万吨 |

西班牙 |

阿塞洛-米塔尔Sestao |

电弧炉 |

200万吨 |

西班牙 |

总计 |

424万吨 |

|

法国 |

阿塞洛-米塔尔敦刻尔克 |

男朋友 |

450万吨 |

阿塞洛-米塔尔(华沙) |

电弧炉 |

75万吨 |

|

安赛乐米塔尔(abcelormittal) |

男朋友 |

225万吨 |

|

总计 |

300万吨 |

||

斯洛伐克 |

号科希策 |

男朋友 |

142万吨 |

捷克共和国 |

自由(斯特拉瓦) |

男朋友 |

106万吨 |

集成线圈生产商,主要在意大利该公司开始从中国、印度、印度尼西亚、韩国、越南和巴西购买进口板材,以弥补缺货半决赛来自乌克兰和俄罗斯的书籍。事实上,虽然乌克兰几乎没有出现在板自战争开始以来,一些俄罗斯钢厂仍有机会根据欧盟的规定向欧盟出售产品。除了弥补常规进口吨数不足的目标外,该地区的一些钢厂还在购买厚板,以获得更好的利润板滚动比自己板生产。

在2022年期间,欧洲工业用电和天然气价格上涨了两到三倍。欧盟最高的平均月批发电价是在2022年8月,为543欧元/兆瓦时。这是由天然气价格上涨引起的,这促使欧洲政界人士考虑干预能源市场以保护消费者和企业。

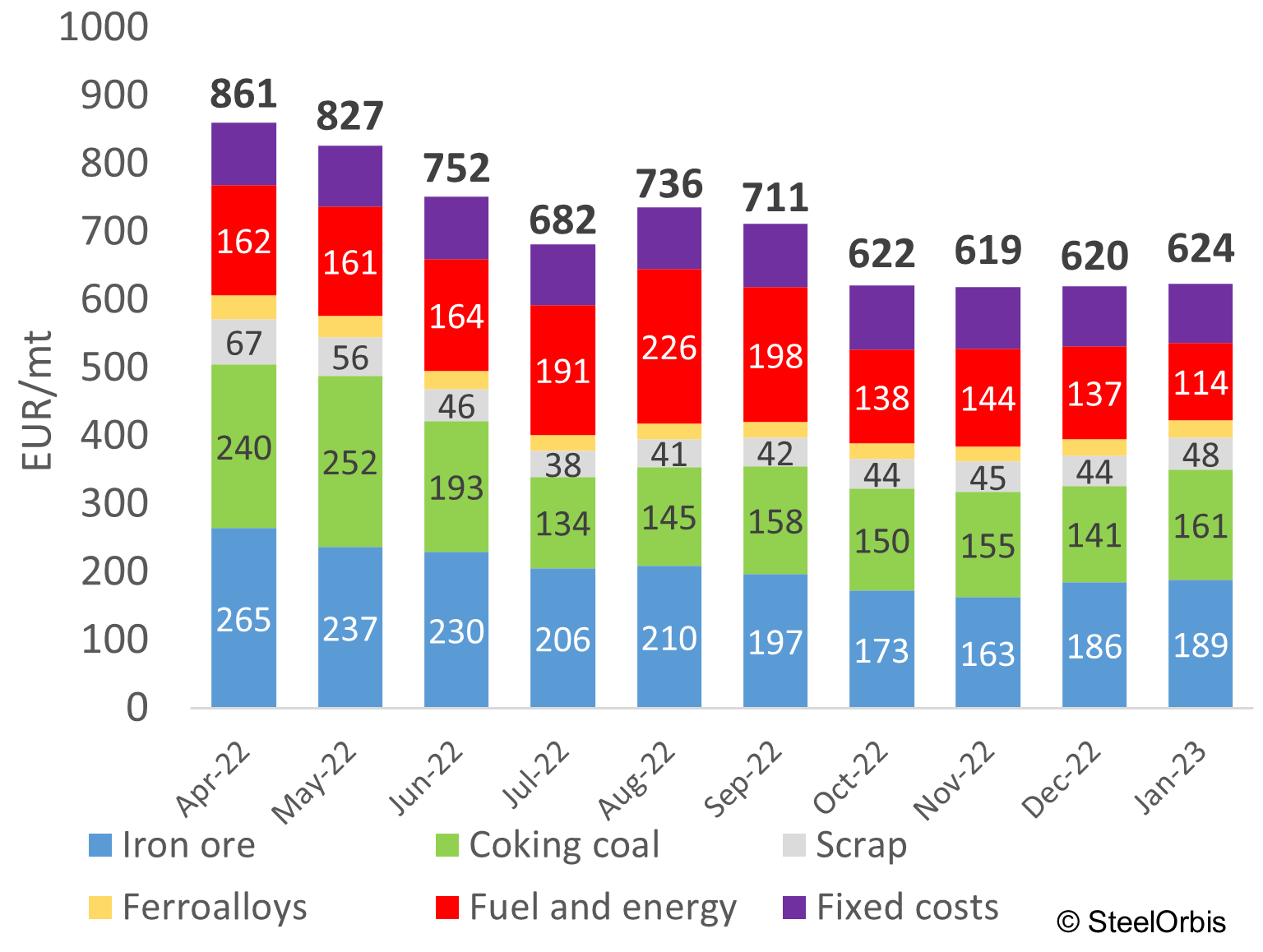

据SteelOrbis估计,在2022年电力和天然气价格上涨之前,BOF钢和EAF钢的能源占钢铁生产成本的比例分别为10- 18%和9- 16%。2022年第三季度,在天然气和电力价格上涨的背景下,能源成本在欧洲钢铁行业成本中所占的比例上升到25- 40%。

意大利人权组织(转炉钢)生产成本结构

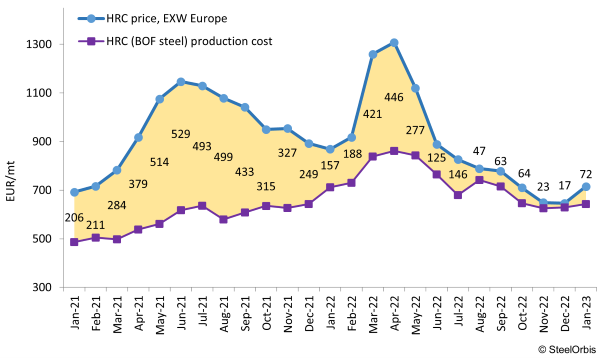

在2022年下半年,由于能源价格上涨,钢铁产品成本上涨,钢铁产品的利润率下降了几倍。意大利人权组织利润(来自BOF钢)降至25-100欧元/吨(根据月份不同,从2022年上半年的110-440欧元/吨)。德国的盈利能力人权组织在国内市场销售的铁矿石(来自BOF钢)下降至每吨20-150欧元,而前两个季度为每吨130-457欧元。每公吨的利润波兰BOF-based人权组织(工厂交货基准)在2022年下半年降至50-190欧元/吨。在2022年上半年,这一差距高出了几倍。

德国人权组织(BOF钢)国内市场利润率,出厂基础

从9月开始,欧洲最大国家的政府等德国、法国、意大利在价格大幅上涨和能源短缺的情况下,西班牙采取了几个项目来支持冶金行业。例如,德国已经花费了4400亿欧元来对抗能源危机。这一数字几乎与该国自2020年以来为保护经济免受冠状病毒大流行影响而投入的约4800亿欧元相当。这些刺激计划帮助生产者降低了能源成本,并在一定程度上恢复了产出。

2023年初,欧盟的能源价格已降至接近俄罗斯入侵乌克兰之初的水平。主要原因是政府政策缓解行业形势的积极成果、异常温暖的天气、欧盟天然气现货价格的下降、欧洲天然气储存设施的充分填充,以及欧盟委员会改革电力市场的计划。

价格的波动仍明显高于2022年初,继续影响欧盟工业的能源密集型行业,尽管钢铁行业的压力可能会减轻。然而,企业仍在考虑最坏的情况。在欧洲,人们还担心与俄罗斯的战争升级,以及可能出现影响能源供应的紧急情况。

尽管欧盟的能源危机及其对钢铁行业的影响目前有所减弱,但仍存在投资从欧盟能源密集型生产部门转向其他能源成本较低、利润率仍可观的领域的风险。鉴于电力成本较低的竞争对手(尤其是美国),这一因素可能削弱欧洲的长期价格竞争力。